Ahorro

CDT

Certificado de Depósito a Término (CDT)

Invertir su dinero puede resultar un tema complejo si usted no tiene claro cómo funcionan las diferentes opciones de inversión que le ofrecen las entidades financieras. Si en estos momentos usted tiene un excedente de dinero del cual quiere sacar provecho y no sabe cómo hacerlo, una de sus opciones es un CDT o Certificado de Depósito a Término. ABCfinanzas.com lo invita a leer el siguiente artículo donde comprenderá qué es, cómo funciona, qué tipos existen y cuáles son las ventajas y desventajas de invertir él.

¿Qué es un CDT?

Un CDT o Certificado de Depósito a Término es un título valor emitido por una entidad bancaria a un cliente que ha hecho un depósito de dinero con el propósito de generar una rentabilidad sobre dicho monto. El CDT es quizás uno de los productos financieros más populares ya que no da grandes ganancias pero ofrece una mayor rentabilidad que el ahorro tradicional, y un menor riesgo que el que representa la inversión.

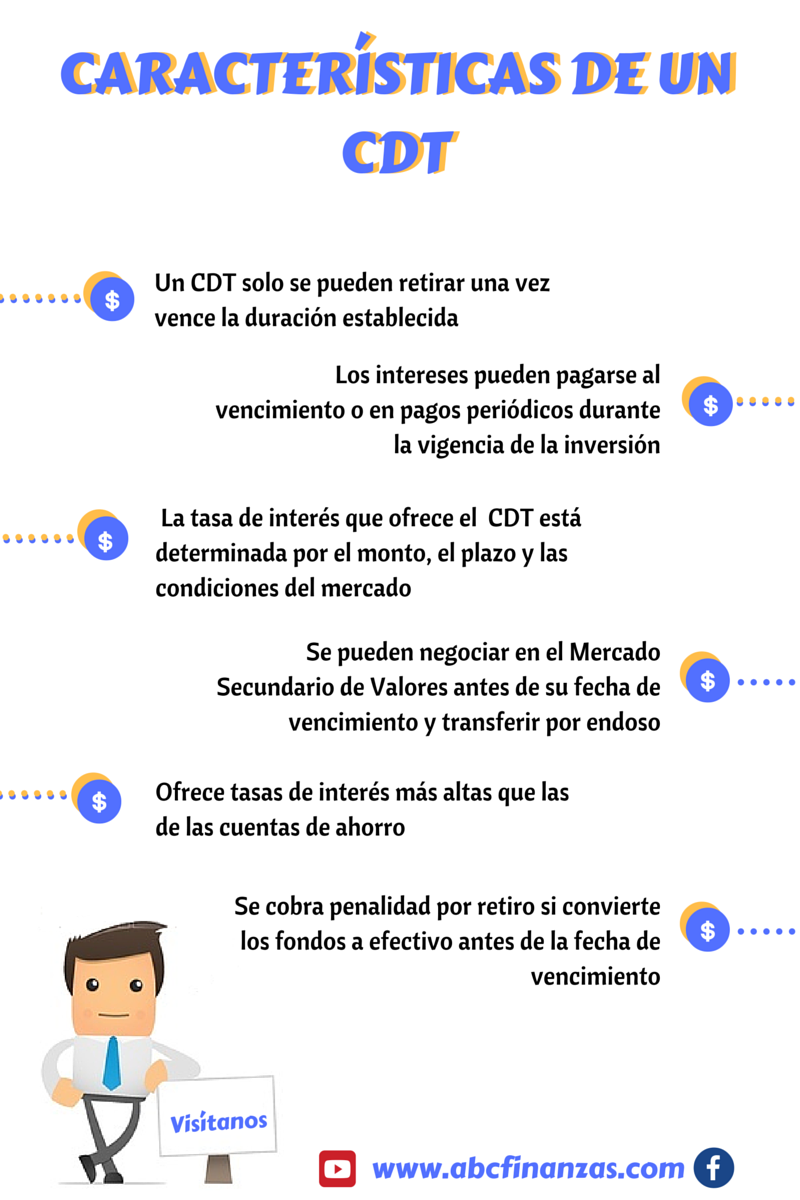

Los expertos financieros recomiendan hacer inversiones en CDTs cuando no hay mejores oportunidades de inversión, pues hay algunas que dan mucho más rendimiento, además coinciden en que antes de invertir en este tipo de negocio, usted tiene que pensar muy bien cuándo podría llegar a necesitar el dinero, pues un CDT se caracteriza por no poder hacerse retiros del dinero antes de que finalice el plazo pactado, sin embargo los intereses pueden pagarse al vencimiento o con pagos periódicos durante la vigencia de la inversión.

¿Cómo funciona un CDT?

Para comprender mejor como funciona un CDT tenemos que tener en cuenta dos aspectos claves: El primero de ellos es el monto de apertura del CDT y el segundo es el tiempo o duración de la inversión. En pocas palabras podemos decir que quien invierte en un CDT le entrega cierta cantidad de dinero a la entidad financiera durante un periodo de tiempo no menor a 30 días, este dinero genera una rentabilidad para su dueño dependiendo de la tasa de interés impuesta por el banco, el cual al finalizar el plazo pactado y no antes, le devuelve la totalidad de su dinero junto con los intereses.

Cabe resaltar que finalizado el plazo, el propietario del CDT tendrá que pagar la retención en la fuente; que entre más tiempo esté el dinero en el banco, mayores serán los intereses ganados y que el cobro del impuesto del 4 x 1.000 es asumido por el banco.

Ventajas y Desventajas de CDT frente a una Cuenta de Ahorros

Los CDTs y las Cuentas de Ahorro son dos productos financieros los cuales con la inversión de un monto de dinero y unos intereses generan una rentabilidad, sin embargo hay diferencias significativas entre ellos, estas son:

1. En una cuenta de ahorros usted puede disponer de su dinero en todo momentos sin tener que pagar una penalización, mientras que en los CDTs sí.

2. Los CDTs suelen ser más rentables que las cuentas de ahorros.

3. Algunas cuentas de ahorros cobran una cuota de manejo, mientras que los CDTs no.

Tipos de CDTs

Existen dos tipos de CDTs que se diferencian de acuerdo a la tasa que manejan, ellos son:

CDT a tasa variable: Son aquellos en los que varía la tasa, se ofrecen ganancias extras y aplica generalmente para CDTs de duración de 360 días o más. Los CDT de tasa variable se caracterizan por tener rendimientos variables, cuando las tasa de interés disminuye su rendimiento también, por su parte cuando la tasa de interés aumenta se reciben mayores rendimientos.

Los CDTs a tasa fija: Son aquellos que ofrecen una tasa fija durante toda la vigencia del título, se aplicará la misma tasa que se pacte en el momento de la constitución. Generalmente aplica para los de poca duración. Los CDT de tasa fija caracterizan por recibir los mismos rendimientos sin importar si la tasa aumenta o disminuye.

CDT o CDAT

Para todas aquellas personas interesadas en invertir su dinero, los bancos ofrecen múltiples productos, cada uno con características específicas que lo diferencian de los demás. Dos de estos productos financieros son los CDT y los CDAT.

Un CDAT o Certificado de depósito de ahorro a término se diferencia de un CDT por ser un producto financiero destinado para inversiones de muy corto plazo el cual maneja una tasa fija y la liquidación del monto y los intereses solo se puede realizar al vencimiento de este. Contrario al CDT, un CDAT se caracterizan por tener un solo titular, si la documentación que acredita el CDAT está en manos de otra persona que no sea el titular, no tiene valor. Por otra parte el plazo máximo de un CDAT es de 29 días, mientras que un CDT se puede dar de 30 a 180 días. Finalmente la tasa de interés que maneja un CDAT suele no superar el 1%, mientras que las del CDT pueden superar el 5%.

¿Qué hacer en caso de que su CDT esté próximo a vencerse?

Tenga en cuenta que una vez llegue la fecha de vencimiento de su inversión, usted podrá acercarse a su entidad bancaria y realizar algunas de las siguientes transacciones: reinvertir el capital inicial, reinvertir el capital más los intereses, reinvertir un capital diferente o retirar su dinero.

Una de las preguntas más frecuentes entre quienes quieren invertir en un CDT es qué pasa en el momento que venza el CDT Y no sea reclamado, para ellos es importante tener en cuenta que existe un mínimo de días hábiles para reclamar el dinero junto con los intereses ganados (Según el código de comercio Colombiano son 3 días), si pasados estos días no se hace la reclamación el CDT se renovará automáticamente por un periodo igual al pactado inicialmente.

¿Cómo calcular el rendimiento de un CDT?

Los rendimientos de un CDT pueden calcularse por medio de diversos métodos, estos dependen de las características del depósito, de la denominación de la tasa e incluso de los tributos que se aplican a los réditos.

La forma más común de calcular los rendimientos de un CDT, y la más utilizada en los simuladores o calculadoras financieras es la siguiente:

Donde…

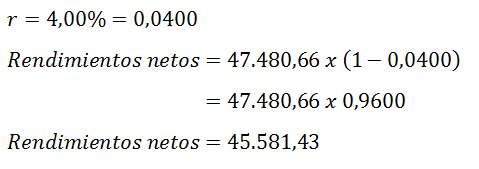

Así entonces, consideremos el siguiente ejemplo: Iker tiene un monto de $ 1’200,000 en una cuenta de ahorro y desea invertirlos en un CDT, sin embargo, analizando su situación financiera, considera que es prudente invertir a un término de 180 días. Teniendo en cuenta el término, el Banco ABC Finanzas le ofrece un CDT a 180 días con una tasa de interés Efectiva Anual del 8,07%. ¿Cuáles serían los rendimientos brutos del CDT?

Iker ya sabe cuáles serían sus rendimientos brutos, sin embargo, al asesorarse se entera que a sus rendimientos, por Ley, el gobierno colombiano le aplica una deducción denominada «retención en la fuente» la cual corresponde al 4,00% de los rendimientos brutos del CDT. ¿Cuáles serían los rendimientos netos del CDT?

Así entonces…

Es así como una inversión de $ 1.200.000 a un término de 180 días, con una tasa de interés E.A del 8,07% deja unos rendimientos netos de $ 45.581,43.

Simulador de rendimientos de un CDT

Como consumidor de productos financieros es importante que tenga en cuenta que además de los CDTs hay otras opciones de inversión mucho mejores y que ofrecen mejores rendimientos, además tenga en consideración que debido a las bajas tasas de interés ofrecidas por lo bancos, los rendimientos que genera un CDT son muy bajos, si bien estos son mayores a los otorgados por una cuenta de ahorros debe considerarse la inflación porque incluso un CDT puede ocasionar que sus ahorros pierdan valor en el tiempo.

La regla de las 3R: reducir, reutilizar y reciclar

La regla de las 3 R significa “reducir, reutilizar, reciclar”, también conocida como las tres erres de la ecología. Esta es una propuesta sobre los hábitos de consumo, la cual se hizo popular la organización Greenpeace, la cual pretende un desarrollo en los hábitos de consumo responsable. El concepto se refiere a tres estrategias para manejar los residuos, hacerlos más amigables con el medio ambiente y en generar, reducir la cantidad de residuos generados.

Por su importancia, aclararemos cada una de estas estrategias.

Reducir

Cuando se reducen los residuos, se disminuye el impacto de estos en el medio ambiente. Por ende, los problemas en los hábitos deben iniciarse con este paso. La reducción se puede hacer de dos maneras: reducir el consumo de los bienes o reducir el consumo de energía. La última produce múltiples desechos como desechos nucleares, dióxido de carbono, entre otros.

El objetivo de esta estrategia es:

- Reducir (o en lo posible, eliminar) el volumen de material que está predestinado a un solo uso.

- Adaptar las maquinas respecto a las necesidades que se tengan. Por ejemplo, si no se va a lavar tanto, no llenar la lavadora de agua, sino poner la cantidad justa.

- Buscar la reducción de perdida energéticas o de recursos como el agua, desconectando electrodomésticos que no se estén usando, desconectar transformadores, controlar las emisiones de gases tóxicos de los autos por medio de una buena revisión mecánica, producir (en el caso de las empresas) artículos no contaminantes y 100% biodegradables, entre otros.

Reutilizar

Es la segunda estrategia más importante de la regla de las 3 R gracias a que también reduce el impacto causado al medio ambiente así sea de forma indirecta. Esta está basada e reusar un objeto para así darle una segunda vida útil. La mayoría de bienes pueden ser reutilizados varias veces, ya sea reparándolos o transformándolos en otros. Unos ejemplos de esta estrategia son:

- Usar la otra cara de una hoja impresa.

- Rellenar botellas para hacer pesas.

- Convertir las botellas desechables en ladrillos ecológicos rellenándolas de las bolsas que ya no sean usadas.

- Se pueden hacer frascos o cajas de PVC, metal o plástico, las cuales pueden decorarse, pintarse con una gran variedad de técnicas y así servir para guardar elementos.

- Con botellas plásticas pueden hacerse lámparas ecológicas, cuando se llenan de agua y se ponen en el techo de las casas.

- También, con las botellas plásticas puede hacerse ropa.

Reciclar

Esta es la estrategia más popular de la regla de las 3 R gracias a que el sistema de consumo actual prefiere usar envases de materiales reciclables como plástico y briks pero no biodegradables. De esta manera es necesario emplear en mayor manera el personal y la energía en el proceso.

Uno ejemplo de esta estrategia es:

- Para el vidrio y algunos plásticos, se pueden reciclar si se calientan hasta fundirles y así, se les da una nueva forma

En otras palabras, es utilizar algo de su principio así no sea de la misma calidad que tenía al inicio. En el caso del vidrio, este si es completamente reciclable, pudiendo obtener las mismas propiedades de este sin importar cuantas veces se recicle.

¿Por qué es importante esta regla?

La basura que producimos en nuestros hogares se dirige a vertederos o incineradoras. Una gran parte de estos residuos (específicamente el 60%) estan constituidos de envases y embalajes mayormente de un solo uso, los cuales por lo general se fabrican en base a materias primas que no son renovables o que lo son pero son explotadas a tal punto que no alcanzan su regeneración. Un ejemplo de estas últimas es la madera, la cual se usa para fabricar celulosa, la cual es muy difícil de reciclar después de que se haya usado y además, se continúa la tala de bosques sin parar.

También hay que saber que en los hogares se producen otros tipos de productos derivados de las pinturas, disolventes, insecticidas y en general de productos químicos. Tanto la basura como los residuos tóxicos pueden ser llevados a vertederos donde ocupan mucho espacio, contaminan terreno y agua; o pueden ser incinerados emitiendo gases contaminantes para la atmosfera y además produciendo ceniza, entre otros desperdicios tóxicos.

Por esto, la mejor solución sería poner en práctica lo que dice la regla de las 3 R: reducir, reutilizar y reciclar.

Le sugerimos leer el siguiente artículo relacionado: Responsabilidad social empresarial.

Inversión

Inversión es la parte del ingreso o ingreso que no se destina a comprar bienes de consumo final; sino que se utiliza como capital, comprar bienes que a la vez producen otros bienes y que posiblemente generarán más valor. Tomemos como ejemplo una persona que compra una máquina para hacer zapatos y los vende obteniendo así una ganancia.

También es inversión cuando se utiliza dicho dinero en productos o proyectos que son considerados lucrativos como lo es la creación de una empresa o la adquisición de acciones.

Por lo tanto no es inversión cuando se gasta dinero alquilando una casa, pero si será inversión si se compra una casa ya que el terreno nunca se devaluara, es más vemos que con el tiempo el terreno gana más valor así que estaríamos frente a una muy buena y común inversión.

Hay que tener en cuenta algo que es sumamente importante, todas las inversiones tienen un riesgo (azar) implícito que se debe analizar antes de tomar cualquier decisión.

Los beneficios de invertir son muchos, pero el principal que quizá abarca todo es la creación de valor que en un futuro permitirá una mejor condición económica.

Con éstos conceptos claros podemos entrar en materia a explicar la Diferencia entre ahorro e inversión.

Ahorro

El ahorro es la parte del ingreso que no se consume, sino que se guarda y puede ser utilizado en momentos de crisis, para inversiones o para darse ciertos lujos. Tomaremos por ejemplo a una persona que se propone a realizar un viaje:

Así que hace un presupuesto y proyecta que parte de su ingreso podrá guardar mensualmente y cuánto tiempo tardará en obtener el dinero necesario para su viaje. Si mensualmente guarda la parte del ingreso proyectada seguramente en el tiempo pronosticado estará realizando su viaje gracias a su ahorro.

Una manera de ahorrar es revisando que se consume y verificar si se necesita o no, las personas tienden a gastar mucho dinero en bienes que realmente no necesitan, si no se gastará ese dinero en consumo podría resultar muy beneficioso en un futuro próximo.

Ahorrar trae múltiples beneficios, como:

- Permitir la asignación de recursos para el consumo futuro (diferencia entre los que se programan y los que se endeudan).

- Puede ser tomado como un seguro que permita mitigar gastos imprevistos ya que el ser humano y sus finanzas son sumamente vulnerables.

Aumenta el poder adquisitivo en el futuro porque permite tener una reserva económica para posteriores oportunidades de inversión.

Además el ahorro juega un papel muy importante en la economía de un país ya que determina la cantidad de consumo e inversión de las personas. Constituyéndose así el motor de crecimiento económico de un país.

¿Cuál es la diferencia entre ahorro e inversión?

Ya vimos que el ahorro es la parte del ingreso que no se consume sino que se guarda y se junta para un fin que puede llegar a ser la inversión misma. En cambio la inversión es también una parte del ingreso o el ingreso mismo que se utiliza para crear valor, como comprar bienes que producirán bienes finales, todo esto con el fin de generar ganancia.

La disyuntiva cada vez se hace más clara, la diferencia entre el ahorro e inversión radica en el destino que se le da al dinero, cuando se ahorra el dinero se está guardando para usarlo en un futuro, sucede lo contrario con la inversión, cuando se invierte el dinero se ésta poniendo en riesgo a la víspera de un rendimiento futuro.

Ahorro e inversión no son sinónimos pero sí complementos

Como ya vimos no son sinónimos pero encontramos también que son tanto necesarias como beneficiosas para la economía y que tiene gran impacto en el crecimiento de dicha economía.

Cuando se habla de inversión de ahorros es cuando se empieza a pensar en crear valor. Aquí es cuando realmente el dinero empieza a crecer, hay riesgo pero se espera un rendimiento, algo que no pasa solamente ahorrando.

Cuando se comienza a invertir es importante analizar e intentar reducir los riesgos. Para reducir dichos riesgos se recomienda hacerlo con los fondos de inversión ya que estos son una alternativa de inversión diversificada que consiste en reunir el ahorro de varias personas para después invertirlos en diferentes instrumentos financieros, reduciendo así el riesgo.

Otra alternativa también si invertir es lo que se quiere es un préstamo para inversión que aunque no sea lo ideal puede ser una buena manera de empezar a crear valor y contribuir al crecimiento económico.

¿Qué es una cuenta de ahorro para el fomento de la construcción AFC?

La cuenta de ahorro para el fomento de la construcción AFC son cuentas que brindan beneficios tributarios para aquellas personas que las utilicen para adquirir vivienda. Los recursos de estas cuentas no hacen parte de la base de retención en la fuente de la persona que la posea y sus rentas están exentas de impuestos sobre la renta, entre otros. Es un beneficio ideal para adquirir vivienda propia.

Los recursos depositados en estas cuentas que pueden tener un beneficio, tienen un tope de hasta un 30% del ingreso laboral del empleado y máximo 3.800 UVT al año. Hay que tener en cuenta que en rentas de trabajo, a partir del año 2017 se estableció un tope del 40% adicional y 5.040 UVT a las rentas que estén exentas que puedan restarse para efectos de determinación de renta líquida (en estas están las AFC).

¿Cómo funciona la cuenta de ahorro para el fomento de la construccion AFC?

Una persona puede abrir una cuenta de ahorro para el fomento de la construcción AFC en cualquier establecimiento crediticio cobijado por la Superintendencia Financiera de Colombia. Después, si la persona es empleada, se debe autorizar a la empresa en la que trabaje el descuento del valor destinado a ahorrar en el sueldo para que este sea depositado en la cuenta. Si la persona es independiente puede consignar directamente los aportes o informar al agente retenedor antes de los pagos, el valor a consignar en la cuenta AFC.

Los ahorros que se hacen en la cuenta de ahorro para el fomento de la construcción AFC se pueden utilizar desde el primer mes, pero el retiro de los ahorros para cualquier otro propósito que no sea la adquisición de vivienda (como pagos del valor de la vivienda o pago de cuotas de créditos de vivienda) antes de un periodo mínimo de 5 años, implica que se pierdan los beneficios tributarios, por lo cual la entidad financiera efectuaría las retenciones de fuente no realizadas inicialmente.

¿Qué es retención en la fuente?

Es un sistema de recaudo anticipado de los impuestos sobre la renta, impuesto a las ventas, impuesto de timbre nacional y de industria y comercio; consiste en restar de los pagos o los abonos a la cuenta, un porcentaje determinado por la ley.

Características de la cuenta de ahorro para el fomento de la construcción AFC

- No tiene un valor mínimo de apertura especificado, por ende este es decidido por la persona que vaya a abrir dicha cuenta.

- No es necesario una tarjeta débito y tampoco tiene cuota de manejo.

- El fin de estas cuentas es destinar el ahorro para pagos de cuotas de créditos hipotecarios o de leasing habitacional o pagos para la cuota inicial de una vivienda.

Desventajas de la cuenta de ahorro para el fomento de la construcción AFC

Con la reforma tributaria, el tema de la cuenta de ahorro para el fomento de la construcción AFC causa malestar, ya que la iniciativa busca evitar que el dinero incentivo de estas cuentas se emplee para la ejecución de viviendas de lujo. No se deberían financiar los proyectos de lujo pero tampoco se puede desincentivar la construcción.

Actualmente, los recursos que sean destinados por el trabajador a las cuotas de la cuenta de ahorro para el fomento de la construcción AFC no harán parte de la base de aplicación de retención en la fuente y serán considerados como un ingreso que no constituye a la renta ni a una ganancia ocasionada, hasta que este no exceda el 30% del ingreso laboral del individuo o en su defecto, el ingreso tributario para ese año.

A pesar de esto, ahora la propuesta de reforma tributaria pone ciertos límites a las contribuciones de la cuenta de ahorro para el fomento de la construcción AFC y establece que deben tener un monto máximo de 3800 UVT. Además la iniciativa propone que los retiros de los recursos para propósitos distintos a los de vivienda debe tener un tiempo mínimo de permanencia ahora de 15 años, lo que implica que el trabajador pierde el beneficio de no tener que pagar retención en la fuente más fácilmente, cuando el límite actual es solamente de 5 años.

Los recursos adquiridos a través de la cuenta de ahorro para el fomento de la construcción AFC solo podrán destinarse a la amortización de créditos hipotecarios o a la inversión en la titulación de carteras para la adquisición de vivienda, afirma una parte de la propuesta tributaria en discusión.

Como se puede observar, la cuenta de ahorro para el fomento de la construcción AFC es una buena opción para depositar los ahorros respectivos para adquirir una vivienda, pues los incentiva con el hecho de no cobrar cuotas de manejo, dejar esos ahorros exentos de ciertos impuestos, entre otros aspectos importantes, que facilita a las personas cumplir el sueño de tener vivienda propia.

ABCFinanzas.com le recomienda leer:

¿Qué es una escisión empresarial?

Escisión empresarial La escisión empresarial es un término utilizado para referirse a la división de una empresa con el propósito...

Estado de resultados

Estado de Resultados También conocido como «Estado de ingresos y egresos», «Estado de rentas y gastos» o «Estado de perdidas...

¿Qué es la administración financiera?

¿Qué es la administración financiera? Comúnmente se asume que el objetivo principal de la Administración Financiera radica en la maximización...

Análisis horizontal o dinámico

Análisis horizontal o dinámico El método horizontal es un análisis dinámico que se ocupa de los cambios o movimientos de...

¿Qué es la mano de obra?

Definición «mano de obra» La mano de obra es el esfuerzo físico o mental que realizan los colaboradores para elaborar...

Retiros gratuitos de cuentas de ahorros

Retiros gratuitos de cuentas de ahorros El xx de diciembre de 2017 la presidencia de la República de Colombia sancionó...

Modificación de créditos según circular externa 026

¿En qué consiste la modificación de créditos? Según la circular externa 026 de la Superintendencia financiera de Colombia, la persona...

El ciclo del dinero en tus finanzas

En el siguiente artículo hablaremos de qué se trata el ciclo del dinero y cómo funciona para tus finanzas personales....

¿Cómo clasificar tus gastos personales?

En este artículo aprenderá a cómo clasificar tus gastos personales para que tenga claridad de estos y logre tener un...

¿Las monedas virtuales o criptomonedas son legales?

Las monedas virtuales o criptomonedas Existen muchos tipos de monedas virtuales o criptomonedas, siendo las siguientes las más conocidas: Litecoin,...

Administración financieraHace 8 años

Administración financieraHace 8 añosEjemplo de un Estado de Resultados

- Administración financieraHace 4 años

¿Qué es la administración financiera?

- Administración financieraHace 4 años

Análisis horizontal o dinámico

- Administración financieraHace 4 años

Estado de resultados

- Administración financieraHace 8 años

¿Cómo preparar un Estado de Flujo de Efectivo?

- Administración financieraHace 7 años

Presupuesto de efectivo

- ¿Qué son las finanzas?Hace 8 años

Decisiones financieras básicas

- Administración financieraHace 8 años

Análisis vertical o estático