Administración financiera

Elaboración y análisis del estado de cambios en la situación financiera

Elaboración y análisis del estado de cambios en la situación financiera

Este estado financiero muestra qué hizo la empresa con el dinero que ganó en un período determinado y la forma como lo obtuvo, permitiendo analizar las ganancias obtenidas y cuánto queda en caja y bancos como efectivo disponible. Es decir, este estado muestra cuales fueron las «fuentes» de recursos o «fondos» a las que la administración recurrió para financiar su operación y la forma como estos recursos fueron utilizados o «aplicados» en las diferentes áreas del negocio.

En este artículo se explicará cómo elaborar el estado de cambios en la situación financiera, por lo que ABCFinanzas.com le recomienda primero ver el artículo Estado de cambios en la situación financiera para una mejor comprensión de la información que se abordará a continuación.

¿Cómo elaborar un estado de cambios en la situación financiera?

Uno de los objetivos del estado de cambios en la situación financiera es ayudar a evaluar la calidad de las decisiones tomadas por el administrador del negocio en un período determinado. Estas decisiones afectan la situación financiera de la empresa en el corto y largo plazo de una u otra manera, las cuales se reflejan en términos cuantitativos en el balance general, es decir que es necesario recurrir a la información de este estado para evidenciar el efecto de esas decisiones.

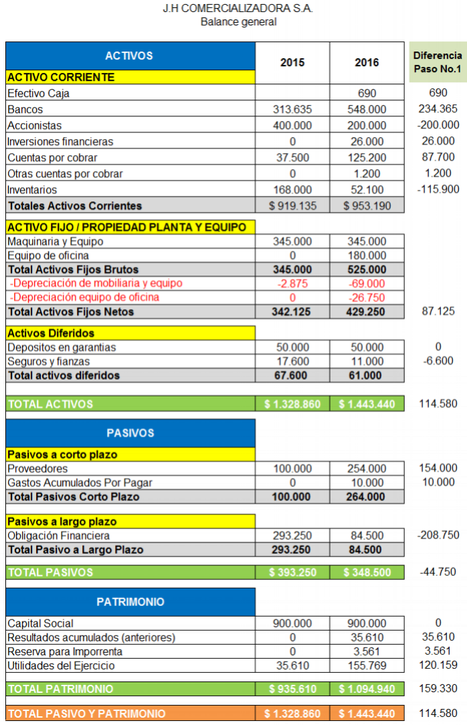

PASO 1: Comparar la información del balance general de dos períodos distintos y establecer las diferencias entre sus rubros.

Por lo tanto, la información que se necesita para construir el estado de cambios en la situación financiera se obtiene de la comparación de dos balances generales de períodos de tiempo distintos, es decir se requiere comparar la información del balance general del presente año con el del año inmediatamente anterior, de esta manera es lógico encontrar que las diferencias entre ellos sean el resultado de las decisiones tomadas en el período que ambos balances cubren. Una vez se tenga esta información se obtendrán las diferencias entre cada uno de los rubros que componen el balance y se analizará si estas diferencias representan un origen o una aplicación de recursos.

En la siguiente imagen se refleja un comparativo entre el balance general del año 2015 y del año 2016, en la columna “diferencia”, es importante para efectos prácticos, colocar los signos (+) y (-) dependiendo de si se ha presentado un aumento o una disminución en los diferentes rubros.

La recomendación en las cuentas de los activos fijos es calcular su variación en términos de su valor neto y no de forma individual ya que podría cometerse un error conceptual en caso de que la depreciación acumulada en vez de aumentar disminuyera. Es decir, si la cuenta de depreciación acumulada muestra una disminución de un periodo a otro, ¿podría considerarse esto como una aplicación? Imposible. Sería absurdo ya que no habría forma de imaginar que una empresa tome fondos y los aplique en depreciación.

Para realizar el análisis de los cambios ocurridos en la posición financiera de la empresa, es necesario recurrir no solo a la información del balance general sino también a la información del Estado de resultados:

PASO 2: Identificar si las diferencias obtenidas en el balance general son fuentes o aplicaciones

Para una mejor comprensión de la siguiente información, es necesario primero considerar lo siguiente:

En la columna denominada «fuente o aplicación» del comparativo entre los balances generales se colocará una letra F o una letra A dependiendo de que las diferencias sean fuentes o aplicaciones.

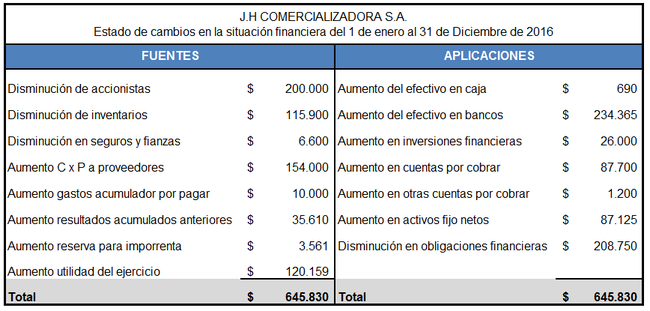

PASO 3: Elaboración del estado de cambios en la situación financiera

Conociendo los conceptos de origen y aplicación de recursos, el siguiente paso consiste en establecer todas aquellas variaciones que representan fuentes de fondos (las señaladas con la letra F) y cuáles representan aplicaciones (las señaladas con la letra A) teniendo en cuenta las diferencias obtenidas entre los estados financieros del balance general de un año y otro:

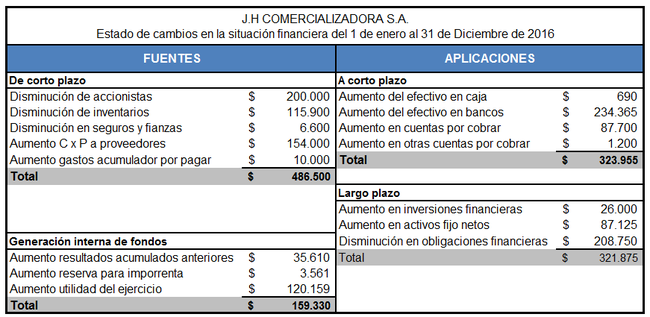

Con el estado financiero anterior se logra evaluar las decisiones financieras que ha tomado el administrador del negocio al analizar si las aplicaciones de recursos guardan relación o son razonables con respecto a los tipos de fuentes que se han utilizado. Sin embargo, debido a la cantidad de rubros que registra se dificulta su análisis y no es fácil encontrar una relación directa entre fuentes y aplicaciones. Por esta razón el análisis puede facilitarse si se logra agrupar las fuentes y aplicaciones por categorías, y utilizando el principio de conformidad financiera que establece que las fuentes de corto plazo deberían financiar aplicaciones a corto plazo, las fuentes a largo plazo aplicaciones a largo plazo y la generación interna de fondos financiar los dividendos y las aplicaciones de corto y/o largo plazo dependiendo de la política de crecimiento de la empresa:

¿Cómo se analiza el estado de cambios en la situación financiera?

Una de las formas más sencillas para interpretar el estado de cambios en la situación financiera es estableciendo la relación entre fuentes y aplicación de recursos, de acuerdo al principio de conformidad financiera tal y como se realizó en el ejemplo anterior.

- Teniendo en cuenta la información obtenida en el estado anterior, se puede decir que si las fuentes a corto plazo fueron $ 486.500 y las aplicaciones $ 323.955, los $ 162.545 restantes se aplicaron a largo plazo o al pago de dividendos.

- Si las fuentes a largo plazo fueron $ 0 y las aplicaciones $ 321.875 es porque parte de las fuentes del corto plazo y de la generación interna de fondos se emplearon para el largo plazo.

- Al no existir pago de dividendos se puede deducir que la generación interna de fondos que fue de $ 159.330 fue aplicado a largo plazo para cubrir parte de los $ 321.875 de esta partida.

- A la luz del principio de conformidad financiera hay un aspecto que se ajusta: La destinación de fuentes a corto plazo de $ 486.000 fueron destinados para ayudar a financiar las aplicaciones en el corto plazo. Pero existe un dato que no se ajusta al principio de conformidad financiera: los $ 162.545 restantes fueron empleados para ayudar a financiar las aplicaciones a largo plazo, lo que significa que la empresa utilizó parte de su capital de trabajo y/o recurrió a préstamos de corto plazo para cubrir las mencionadas partidas, lo que supone una decisión arriesgada y tal vez peligrosa para la empresa debido a que está comprometiendo su liquidez.

- De acuerdo al principio de conformidad financiera hay un dato que se ajusta y es el de la generación interna de fondos, la cual fue destinada para ayudar a financiar las aplicaciones del largo plazo.

- En el estado de cambios en la situación financiera agrupado se puede ver, en las fuentes de corto plazo, que el rubro más significativo es la disminución de accionistas, el cual se puede decir fue utilizado en buena parte con el objetivo de ayudar a financiar parte de las obligaciones a largo plazo.

- Se puede decir también que la empresa tomó el dinero generado de las ventas y con él aumentó el dinero disponible en bancos, limitando la posibilidad de comprar de contado más inventarios, lo que corta la dinámica de la empresa si su objetivo es generar crecimiento, pues la idea es que más capital de trabajo permita aumentar la operación en una mayor capacidad, más cartera, más inventarios, más ingresos por ventas. o también este dinero disponible puede ser utilizado para aplicarlo a la cuenta de C x P a proveedores.

- La decisión de financiar las aplicaciones del largo plazo con parte de las fuentes del corto plazo y el 100% de la fuente de generación interna de fondos debe analizarse con detenimiento para concluir si fue acertada o no, debido a que si la compañía tenía dinero ocioso como el de los accionistas, este pudo haber sido utilizado para la compra de más inventario, aunque se tendría que entrar a revisar si el inventario actual responde a las necesidades justas que exige el mercado porque de lo contrario podría generarse excesos de inventario en bodega. Ahora bien, ¿era necesario disminuir las obligaciones financieras del largo plazo? ¿por qué restringir el pago de dividendos? tocaría en este caso revisar cual es la política financiera actual de la compañía.

De acuerdo con todo lo anterior se puede decir que el estado de cambios en la situación financiera o el estado de fuentes y aplicación de fondos, como también se le conoce, no dice si las decisiones fueron buenas o malas, es un gran punto de partida para el análisis, y para poder llegar a conclusiones mucho más acertadas y además razonables debe apoyarse en otras herramientas como los índices financieros, el presupuesto de efectivo, etc.

Como enseñanza, se puede concluir que un análisis financiero completo de una compañía no puede hacerse con una sola herramienta, debe hacerse con todas las que se pueda, debido a que cada una contiene información distinta que complementada puede conducir a análisis más acertados.

ABCFinanzas.com le recomienda ver ¿qué es un estado de cambios en la situación financiera?

Escisión empresarial

La escisión empresarial es un término utilizado para referirse a la división de una empresa con el propósito de crear una empresa nueva. En ella, la compañía principal cede y desprende algunos derechos de sus activos y pasivos para la formación de una nueva empresa o capitalizar para el crecimiento de alguna empresa ya existente. Una escisión empresarial no implica en ningún caso la desaparición de alguna empresa.

En otras palabras, es la operación por la cual se divide total o parcialmente el patrimonio de una empresa para que se transmita, sin incurrir a liquidaciones, la parte o las partes que resulten a otras empresas nuevas o que ya existieran.

Tipos de escisión

- Escisión total: sucede cuando una entidad se divide en dos o más partes la totalidad de su patrimonio social y lo transmite en bloques de dos o más empresas (sean nuevas o ya existentes), mediante la atribución de sus socios, con arreglo a una norma proporcional de los valores representativos del capital social de las entidades adquirientes de la aportación.

- Escisión parcial: Sucede cuando una entidad segrega una o varias partes de su patrimonio para que construyan ramas de las actividades de la empresa y las transmite en bloque, recibiendo a cambio valores representativos del capital social de estas; las cuales deberá atribuir a su negocio.

- Escisión de participaciones mayoritarias: Es cuando una entidad segrega solo una parte de su patrimonio, constituida por las participaciones en el capital de otras entidades que confieran la mayoría del capital en las mismas. Transmite a otra entidad, recibiendo a cambio valores representativos del capital de la entidad que se adquirió, la cual debe atribuirse a sus socios.

Figuras básicas de la escisión

La escisión posee tres figuras básicas para llevarse a cabo:

- Incorporación: es dada cuando la parte que separa pasa a ser de una sociedad ya constituida

- Fusión: Se da cuando varias empresas ceden partes de sus activos para la creación de una nueva sociedad.

- Escisión interna o propia: Sucede cuando una empresa adiciona una parte de su patrimonio para la construcción de una nueva empresa

Manejo legal de la escisión empresarial

Se dice que existe una escisión legal cuando:

- Una sociedad usa parte de sus recursos para transferirlos en una o varias partes, a una o más sociedades existentes; o las destina a la creación de una o más sociedades.

- Una sociedad se separa sin la implicación de una liquidación al dividir sus propiedades en dos o más partes, las cuales se transfieren a sociedades nuevas o ya existentes.

Agentes de la escisión

Para estos procesos existen dos agentes:

- La sociedad escindente: es la empresa que genera la operación (o las empresas, en caso de que sean más de una)

- Sociedad beneficiaria: La sociedad que resulta después del proceso de partición.

¿Por qué se escinden las empresas?

Los casos más importantes de escisión han tenido una fuerte relación con la sucesión de empresas, por lo general en empresas familiares, no constituida como sociedad anónima o con acciones nominativas. Las desavenencias personales o de intereses entre los herederos llevan en la mayoría de ocasiones a escindir las empresas. En otros casos, cuando hay desacuerdo entre los socios fundadores también se escinde una empresa. Por lo general, estos casos no corresponden precisamente a una conveniencia respecto a la eficiencia o la rentabilidad de las nuevas empresas o a algún problema de dimensión en la empresa inicial.

Entre los pocos casos de “escisión estratégica”, se pueden identificar como causas: las barreras institucionales como el establecimiento de la empresa en distintos países o el aprovechamiento de los incentivos a la creación de empresas. Constantemente, la creación de filiales corresponde a los mismos motivos de la escisión: diversificar riesgos y limitar la responsabilidad, y sobre todo, el apalancamiento del capital.

En la escisión propia, la separación del patrimonio podría suponer una separación de intereses entre los accionistas, o bien, una confluencia entre estos. Es decir, los accionistas podrán repartirse las empresas que resulten o repartir las acciones de las nuevas empresas entre todos los accionistas, proporcionalmente a las cuotas de la empresa original. En ocasiones, las gestiones administrativas pueden dar como resultado real la expulsión de accionistas incautos hacia una empresa que va a fracasar, en beneficio de la consolidación de los intereses mayoritarios e indiscutibles.

También le puede interesar: ¿Qué es el apalancamiento?

Estado de Resultados

También conocido como «Estado de ingresos y egresos», «Estado de rentas y gastos» o «Estado de perdidas y ganancias». El Estado de resultados es uno de los estados financieros básicos e importantes que se elaboran en el sistema contable, el cual muestra cuánto se perdió o cuánto se ganó en un período de tiempo determinado, es decir el resultado del ejercicio. De esta manera podemos darnos cuenta como operó la empresa durante el periodo y como obtuvo sus resultados positivos o negativos.

¿Qué información se requiere para construir un Estado de resultados?

Para construir un estado de resultados es necesario tener de primera mano el balance general, ya que éste muestra la situación financiera de la empresa en una fecha determinada y dentro de sus elementos se encuentra el rubro del capital contable o patrimonio donde se logran identificar los resultados de ejercicios anteriores y del ejercicio actual, es decir, el balance general ya nos va a mostrar si la empresa o negocio tuvo pérdidas o ganancias en un periodo de tiempo determinado. Ahora bien, si ya éste estado financiero nos muestra el resultado de su ejercicio ¿Qué función cumple el estado de resultados? La respuesta es muy sencilla, porque con el estado de resultados se logra definir y sacar conclusiones con relación a si las áreas estratégicas del negocio están dando el resultado esperado, de lo contrario solamente quedaría en una fría cifra.

¿Qué información comprende el estado de resultados?

El estado de resultados comprende la información de solo un período, es decir de un año calendario como máximo, aunque claro está que también se pueden construir de forma mensual, trimestral, semestral etc. como lo hacen muchas empresas de acuerdo a las necesidades de información del negocio.

El Estado de Resultados muestra además la siguiente información:

La presentación de un estado de resultados varía dependiendo de la actividad económica de la empresa, es decir si es comercial, de servicios o manufacturera. ABCFinanzas.com le recomienda ver ¿Qué diferencia hay entre el estado de resultados de una empresa de servicios, una manufacturera y una comercial?

Las ventas y el costo de ventas, son rubros que dan el primer resultado que se llama utilidad bruta. En este primer dato se logra analizar el margen de utilidad que la empresa logra obtener entre el precio de venta y su costo de producción, algo así como si se comprara mercancía por un total de $ 585.800 y se vendiera por $ 1.000.000 en total. La ganancia obtenida seria $ 414.200.

Después muestra los gastos de operación del negocio, el cual se compone de los gastos de venta, gastos administrativos, gastos financieros y en general todos aquellos gastos que no intervienen en el proceso productivo directamente.

![]()

El resultado de restar a la utilidad bruta los gastos de operación es llamado utilidad en operación, donde además se deben añadir otros rubros de ingresos y de gastos. ¿Por qué se debe añadir otros ingresos y otros gastos en este resultado? Se le llama otros ingresos o productos a todas aquellas ganancias que la empresa obtuvo producto de actividades que no responden a su propósito principal como por ejemplo aquellas ganancias que se obtienen por abrir un CDT o cuenta de ahorro de los cuales se generan intereses, o también puede ser cuando se decide reemplazar un activo y al vender este se obtiene una ganancia a estos, también podría ser rentas por arrendamiento, a todo esto se le denomina otros ingresos.

Se le llama otros gastos a aquellos que están relacionados a la misma razón, es decir responde a todos aquellos gastos que la empresa obtuvo producto de actividades que no responden a su propósito principal, como por ejemplo las comisiones que cobran los bancos por el manejo de las cuentas y productos. Estos son gastos que no tienen nada que ver con la operación pero se deben registrar y reflejar en la información financiera.

Después de sumarle a la utilidad de operación los otros ingresos o productos y restarle los otros gastos se obtiene la utilidad antes de impuestos sobre la cual la empresa tiene la obligación de contribuir y pagar los impuestos de acuerdo a la legislación que sea aplicada. Por ejemplo para Colombia el impuesto se le conoce como impuesto sobre la renta (ISR). También sobre ésta utilidad se calculará lo que va a repartirse a los trabajadores como reconocimiento a su labor en la generación de éstas mismas a lo que se le conoce como participación de los trabajadores en las utilidades (PTU).

Restados los componentes de ISR y PTU sobre la utilidad antes de ISR y PTU se obtiene la utilidad neta. Éste resultado se somete al criterio de los accionistas de la empresa para que decidan cuánto de esta utilidad retirarán como dividendos o ganancias para ellos. Al descontar los dividendos repartidos entre los accionistas de la empresa de la utilidad neta se obtiene la utilidad retenida la cual se registra en el balance general como utilidad del ejercicio anterior.

¿Qué diferencia existe entre el gasto y el costo?

Al presentar un estado de resultados se logra observar que existen dos componentes fundamentales, como lo son los costos y los gastos, por lo tanto es importante mencionar cual es la diferencia que existe entre estos dos conceptos:

¿Qué es un costo?

Es todo valor económico en que la empresa incurre con el propósito de elaborar el producto, es decir todo aquel que esté directamente relacionado con su fabricación. Por esta razón dicho capital invertido para la elaboración de los productos y que se materializa en el concepto “inventario” se compone de la mano de obra directa, materia prima directa y costos indirectos de fabricación. es decir que antes de ser comparado contra los ingresos del periodo, sufre primero un proceso de acumulación en una partida del activo llamado inventario. Esto es debido a que el costo se compara con los ingresos en el momento en que se tenga el dato de cuántas unidades se vendieron, por ejemplo si durante un periodo se producen 200 unidades las cuales para producirlas se incurrieron en costos totales por $ 2.000 (total costo $ 400.000) y solamente se venden 100 unidades, quiere decir que los ingresos del periodo solo serán afectados por la mitad de esos costos ($ 100.000). De esta manera en el estado de resultados se reflejarán los ingresos por ventas ($ 100.000) y a esto se le resta el costo de estas 100 unidades vendidas ($ 100.000) obteniendo así la utilidad bruta.

¿Qué es un gasto?

Es todo aquel valor económico que no guarda relación directa en la elaboración del producto, estos a diferencia de los costos son comparados directamente con los ingresos del periodo y se clasifican además en gastos de administración, ventas y financieros. Es decir que independientemente de las ventas o costos incurridos en la producción se aplicarán o deducirán en su totalidad, de los ingresos.

Teniendo en cuenta las definiciones anteriores, es importante concluir que los valores económicos en los que incurre la empresa para producir un producto se pueden clasificar como costo o gasto, y esta categorización no depende tanto de su propósito, depende más del proceso de producción. Por ejemplo el sueldo el jefe de producción y el del jefe de personal son en sí mismos gastos que tienen el mismo propósito que es el de retribuir el trabajo de estas personas. Pero el sueldo del jefe de producción al estar relacionado con el proceso de fabricación se registrara como un costo de producción, el del jefe de personal, como un gasto del periodo.

¿Cómo interpretar un estado de resultados?

El estado de resultados es una herramienta que nos permite valorar cómo ha sido la operación y gestión del negocio en cada una de las áreas de la empresa, debido a que cada una de las cuentas que se describen en el estado de resultados refleja el qué hacer de un área específica. Por ejemplo:

Ventas

Este ítem del estado de resultados muestra el desempeño del área de ventas la cual tiene un responsable que es el director comercial o de mercadeo. Este rubro permite analizar su gestión o trabajo mediante el análisis de las cifras señaladas en este estado financiero para determinar si el área de ventas cumplió con la meta establecida o la superó.

Costo de ventas

El área responsable de éste rubro es el área de operaciones o de producción, por lo tanto se podría evaluar la gestión o trabajo del director de operaciones, y analizar si el margen de utilidad obtenida corresponde al límite de los costos que se presupuestaron o estimaron para el período, es decir si se cumplió con el porcentaje del costo sobre el precio de las ventas el cual debe ser máximo del 60%.

Gastos de operación

El área responsable de este rubro es el área de recursos administrativos, área responsable del gasto de la operación del negocio. Su resultado permite determinar si el director administrativo logró cumplir con el presupuesto establecido por la compañía, es decir si logro disminuirlo o por el contrario lo sobrepasó.

Gracias al estado de resultados, se puede analizar y evaluar la gestión operativa del negocio y cada una de las áreas responsables, todo con miras a que este sea un insumo para la toma de decisiones y la optimización de los recursos del negocio.

ABCFinanzas.com le recomienda ver ¿Qué diferencia hay entre el estado de resultados de una empresa de servicios, una manufacturera y una comercial?.

¿Qué es la administración financiera?

Comúnmente se asume que el objetivo principal de la Administración Financiera radica en la maximización de las utilidades, pues bien, en la práctica es mucho más que eso, y lo es dado que pese a la importancia de la utilidad, existen factores tales como la sostenibilidad y el crecimiento, que hacen que el objetivo básico financiero trascienda el corto plazo.

Por definición, la Administración Financiera dentro de una organización, consiste en la planificación de los recursos económicos, para definir y determinar cuáles son las fuentes de dinero más convenientes, para que dichos recursos sean aplicados en forma óptima, y así poder asumir todos los compromisos económicos de corto, mediano y largo plazo; expresos y latentes, que tenga la empresa, reduciendo riesgos e incrementando el valor de la organización, considerando la permanencia y el crecimiento en el mercado, la eficiencia de los recursos y la satisfacción del personal.

En un marco conceptual general la administración financiera se puede considerar como una forma de la economía aplicada que se sustenta en alto grado en conceptos económicos.

Funciones y objetivos de la administración financiera

- Determinar la viabilidad de las fuentes de dinero (operacionales y de financiación)

- Analizar oportunidades financieras

- Presupuestar y proyectar

- Controlar los recursos económicos

- Gestionar las inversiones y los activos

- Gestionar impuestos

- Maximizar utilidades

- Gestionar los dividendos

Todas estas funciones deben desarrollarse en aras de garantizar la permanencia y el crecimiento de la organización en el mercado.

Administración Financiera Vs. Finanzas

Es común equivocar estos términos en forma conceptual, y en teoría existe una diferencia muy clara entre las finanzas y la administración financiera. Las finanzas están compuestas básicamente por tres aspectos financieros:

- Mercados de dinero y capitales

- Inversiones

- Administración financiera

Es decir, la administración financiera es un aspecto que se encuentra contenido en el concepto: finanzas, por tal razón comparten objetivos y funciones.

Breve historia de la Administración: Historia de la administración

¿Qué es una escisión empresarial?

Escisión empresarial La escisión empresarial es un término utilizado para referirse a la división de una empresa con el propósito...

Estado de resultados

Estado de Resultados También conocido como «Estado de ingresos y egresos», «Estado de rentas y gastos» o «Estado de perdidas...

¿Qué es la administración financiera?

¿Qué es la administración financiera? Comúnmente se asume que el objetivo principal de la Administración Financiera radica en la maximización...

Análisis horizontal o dinámico

Análisis horizontal o dinámico El método horizontal es un análisis dinámico que se ocupa de los cambios o movimientos de...

¿Qué es la mano de obra?

Definición «mano de obra» La mano de obra es el esfuerzo físico o mental que realizan los colaboradores para elaborar...

Retiros gratuitos de cuentas de ahorros

Retiros gratuitos de cuentas de ahorros El xx de diciembre de 2017 la presidencia de la República de Colombia sancionó...

Modificación de créditos según circular externa 026

¿En qué consiste la modificación de créditos? Según la circular externa 026 de la Superintendencia financiera de Colombia, la persona...

El ciclo del dinero en tus finanzas

En el siguiente artículo hablaremos de qué se trata el ciclo del dinero y cómo funciona para tus finanzas personales....

¿Cómo clasificar tus gastos personales?

En este artículo aprenderá a cómo clasificar tus gastos personales para que tenga claridad de estos y logre tener un...

¿Las monedas virtuales o criptomonedas son legales?

Las monedas virtuales o criptomonedas Existen muchos tipos de monedas virtuales o criptomonedas, siendo las siguientes las más conocidas: Litecoin,...

Administración financieraHace 8 años

Administración financieraHace 8 añosEjemplo de un Estado de Resultados

- Administración financieraHace 4 años

¿Qué es la administración financiera?

- Administración financieraHace 4 años

Análisis horizontal o dinámico

- Administración financieraHace 4 años

Estado de resultados

- Administración financieraHace 8 años

¿Cómo preparar un Estado de Flujo de Efectivo?

- Administración financieraHace 7 años

Presupuesto de efectivo

- ¿Qué son las finanzas?Hace 8 años

Decisiones financieras básicas

- Administración financieraHace 8 años

Análisis vertical o estático